| 食用油行业竞争格局集中,平台型食用油企业致胜 |

| 2020-11-24 |

|

竞争格局集中,平台型企业致胜

食用油行业竞争格局集中,在企业、品牌、小包装三个维度上,行业前三名市占率均超50%。我们认为高度集中的格局,背后体现的是龙头对产业链的全程把控能力。而向前看,考虑上游持续集约与下游消费升级的行业变革趋势,我们认为企业仅凭单一环节优势已难做大,平台型企业将主导竞争格局。

竞争格局集中,头部优势明显

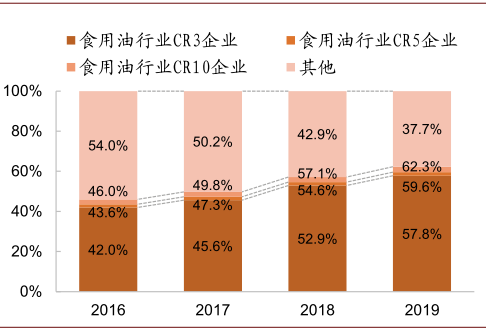

食用油行业集中度高:国内食用油行业集中度高,按企业划分看,我们估算2019年国内食用油行业CR3、CR5约57.8%、59.6%。同时,按各个品牌划分看,2019年食用油品牌的CR3、CR5为54.0%、59.9%。此外,小包装食用油领域集中度同样较高,CR3为62.1%。

图表: 国内食用油行业市占率

注:从左至右依次为食用油企业市占率、品牌市占率,及小包装油企业市占率

竞争格局是怎样形成的?食用油行业集中度高,近年来头部企业份额持续提升,我们认为原因在于,我国食用油行业已接近存量市场,当前结构性升级已是竞争重点。中小企业面临上游产能低效、下游产品同质的局面,难以顺应行业发展趋势而被淘汰,而头部企业在供应链把控、生产及营销上均占主导,并因此积累起优势:

► 行业竞争格局集中,源于头部企业成本效率优势:2016~2019年食用油行业CR3、CR5、CR10分别提升约15.8ppt、16.0ppt、16.3ppt,我们认为这主要源于生产端,对于压榨、炼油而言,行业进入壁垒不高,但头部企业依托长期积累的规模及效率优势,挤压小企业生存空间,可不断做大;

► 知名品牌占据主要份额,因品牌营销及溢价能力强:按食用油品牌划分,2016~2019年CR3、CR5、CR10分别提升2.1ppt、1.9ppt、2.1ppt,因下游消费升级持续,消费者及餐饮业要求好的品质和品牌,食用油品牌溢价因此提高,知名品牌逐步主导市场发展;

► 小包装油细分领域仍呈头部集中,因平台企业消费品打造能力强:据尼尔森数据,2016~2019年小包装油细分领域的CR3提升1.7ppt至62.1%,我们认为这源于小包装油对接家庭消费,对产品、品牌等均有较高要求,且需要较宽市场渠道网络、稳定的客户关系进行支撑,头部企业与中小企业之间在此形成分化。

图表: 国内食用油企业销量市占率变化

|

|

| 更多行业动态|国际市场|粮油价格行情|食用油期指|粮油发展行业趋势>>

|

| 免责声明:本站有部分图文来自于互联网,数据仅供参考,使用前请务必核实,风险自负。转载目的在于传递更多信息并不代表本网赞同其观点和对其真实性负责。如因转载内容及图片版权等问题请联系我网会尽快删除。

|