|

虽然线上电商狂飙突进,但对于食用油来说,线下的零售及批发仍是销售的主流渠道,决定着油种和品牌的市场份额。

本文将对2024年第二季度的食用油线下零售市场进行回顾,数据基于马上赢品牌CT,覆盖了全国县级以上各等级城市(不含乡、镇、村),并深度覆盖全国核心城市群,业态覆盖包括大卖场、大超市、小超市、便利店、食杂店。目前,马上赢品牌CT中的品牌超30万个,商品条码量超过1400万个,年订单数超过50亿笔。

食用油类目概览

在马上赢品牌CT的数据库中,食用油类目下共包含非调和油与调和油两大类,其中亚麻籽油、大豆油、山茶油、玉米油 、花生油、菜籽油、葵花籽油均属于非调和油范畴。

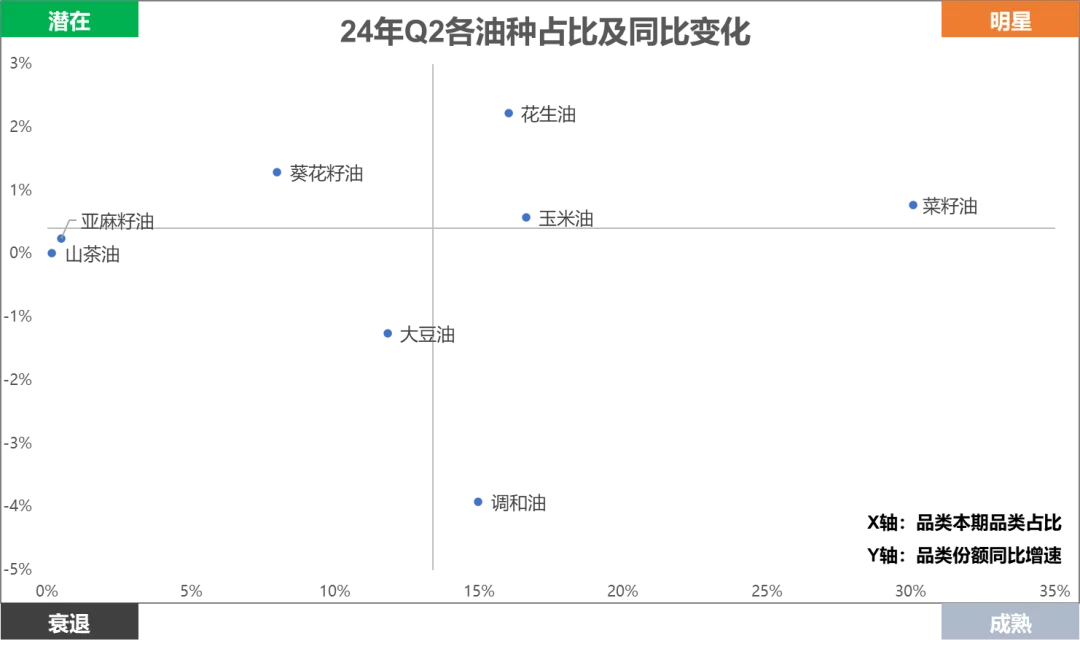

根据市场份额占比及同比增速将各油种放入波士顿矩阵来看,可以关注到“明星”象限中菜籽油所占份额在食用油品类中最高,远超其余类目;此外,花生油的高速增长同样也令人难以忽略。而调和油作为“成熟”象限的唯一成员,在市场份额有限的情况下同比快速下滑。

图片 数据来源:马上赢品牌CT品类洞察看板

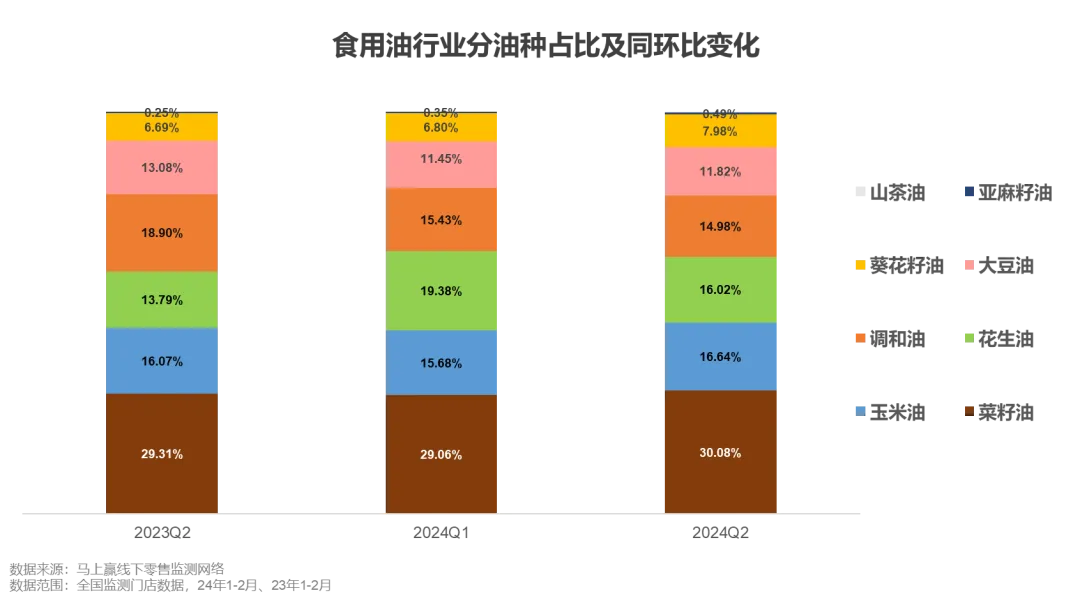

具体至市场份额占比及同、环比情况来看,可以发现份额占比排名第一的菜籽油超出第二名玉米油将近一倍,且同比、环比均有所提升,地位稳固。而同比快速增长的花生油类目,在一众食用油类目中占比排名从第四位直逼第二位,在该赛道中的重要性明显有所提升。与花生油地位基本对调的是调和油,份额占比从2023年Q2(二季度,下同)的18.90%一路下降至2024年Q2的14.98%。对比之下,非调和油整体在市场中更受消费者青睐,增势较为显著。

2024年二季度零售市场油种占比

菜籽油 30.08% 玉米油 16.64% 花生油 16.02% 调和油 14.98% 大豆油 11.82% 葵花籽油 7.98% 亚麻籽油0.49%

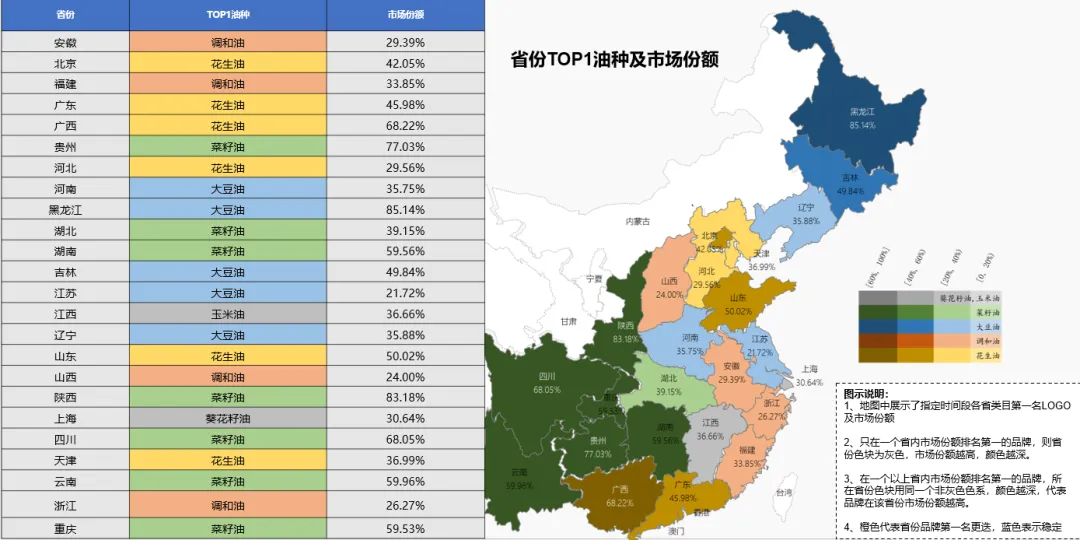

从区域格局的角度出发,首先能看到除玉米油、葵花籽油仅在一个省市内市场份额排名第一外,菜籽油、大豆油、调和油以及花生油均在多个省市内夺下了TOP 1 油种的位置,也从侧面显示了饮食习惯的不同导致的各省份油种偏好的差异性。

从下图中代表不同油种的颜色分布能够直观感受到,代表菜籽油的绿色集中分布在中、西部地区,在陕西省内其份额占比更是高达83.18%,其余油种仅有不到20%的生存空间;而代表大豆油的蓝色在东北地区有明显优势,在黑龙江省同样占据了高达85.14%的份额;东南、华北地区则由大豆油、调和油与花生油共同瓜分,该区域内的竞争显然更加激烈,除花生油在山东、广东、广西、北京的占比高于40%外,其余油种虽在不同省市内份额第一,但其占比均低于40%,市场影响力相对更小。

菜籽油:陕西83.18% 贵州77.03% 四川68.05% 云南 59.96% 湖南59.56% 重庆59.53% 湖北39.15%

花生油:广西68.22% 山东50.02% 广东45.98% 北京42.05% 天津36.99% 河北29.56%

大豆油:黑龙江85.14% 吉林49.84% 辽宁35.88% 河南35.75% 江苏21.72%

调和油:福建33.85% 安徽29.39% 浙江26.27% 山西 24%

玉米油:江西36.66%

葵花籽油: 上海30.64%

各油种情况分析

为进一步探索食用油各类目在2024年Q2的表现情况,基于马上赢品牌CT中的数据,我们对重点类目下的集团份额变动及增速、集团省份竞争情况等进行了逐一梳理,期望能够通过类目内集团间的竞争情况呈现其在2024年Q2的整体发展状况。

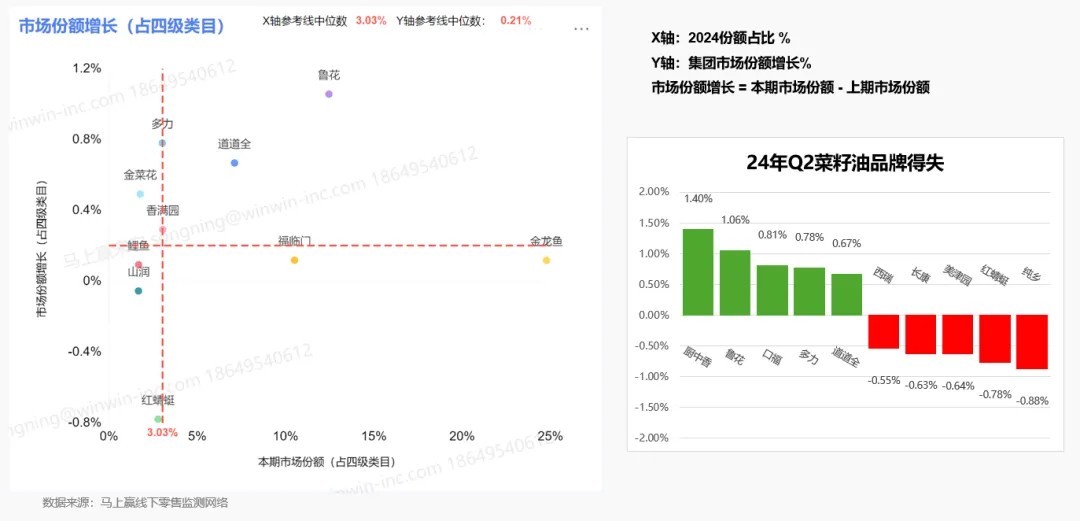

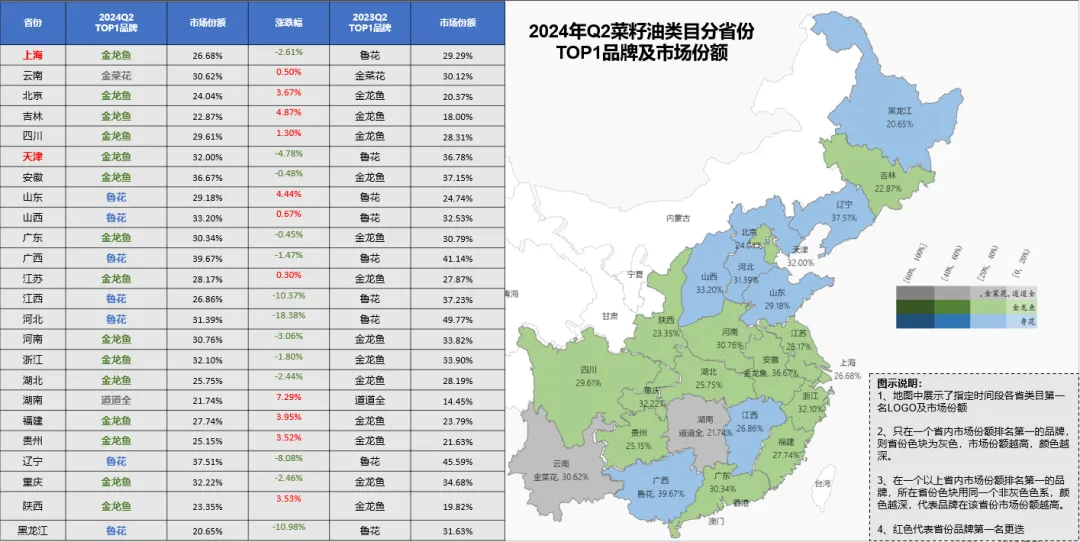

非调和油-菜籽油

在市场份额稳居第一的菜籽油市场内,金龙鱼份额在25%左右,明显处于领先地位;位列第二的是鲁花,但其份额却仅有13%左右。同时,鲁花的市场份额同比2023年Q2有明显的增长,尤其是结合集团得失来看,增幅远超其余品牌。除此之外,福临门虽然与鲁花市场份额差距较小,但其增长也并不显著。

菜籽油品牌赢家

市场份额:金龙鱼 鲁花 福临门 道道全 香满园

份额增长:厨中香 鲁花 口福 多力 道道全

从省份竞争的角度切入,便不难理解金龙鱼在市场份额上的领先地位。图中可以看到,代表金龙鱼处于领先地位的绿色占据了15个省市,代表鲁花的蓝色占据了7个省市,仅有湖南、云南两省例外。前二位的争夺之激烈,从不同省份TOP 1 品牌的更迭便可以看出。

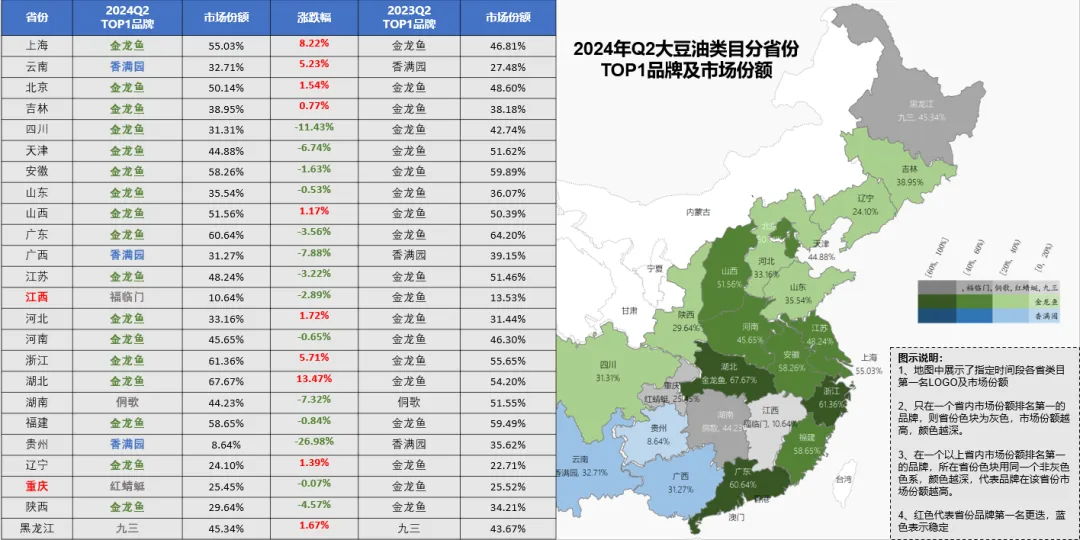

非调和油-大豆油

不同于在菜籽油赛道内头部品牌的齐头并进,大豆油市场中头部品牌同比发展状况差异显著。市场份额同样为第一的金龙鱼,同比增速却接近-2%,领跌一众品牌。与金龙鱼状况类似的是份额排名第二的福临门,其同比下跌速度虽相较更缓,但整体仍处在份额下跌之列。

大豆油品牌赢家

市场份额:金龙鱼 福临门 元宝 鲁花

份额增长:厨中香 鲁花 龙大 九三 长寿花

大豆油赛道内TOP 1 品牌的归属相对而言较为稳定,大多数省份并未发生更迭。不同省份内TOP 1 品牌的归属将金龙鱼40%多的市场份额占比更加具象化地呈现出来,图中可见,金龙鱼以一己之力夺得了17个省份的最大份额,尤其是在浙江、福建、湖北等地区占比更是接近或超过60%。除此之外,仅有香满园、福临门等品牌拿下了云南、广西、江西、贵州等地的TOP 1 品牌位置。与此同时值得关注的是,虽然金龙鱼在多个省市内维持了TOP 1 品牌的地位,但其在部分省内的市场份额占比却有一定下跌。

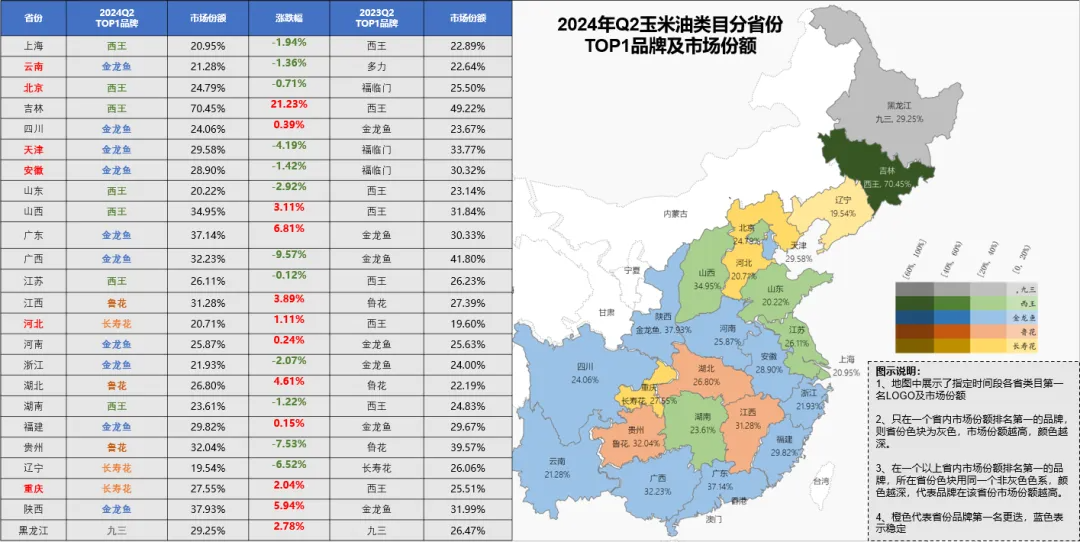

非调和油-玉米油

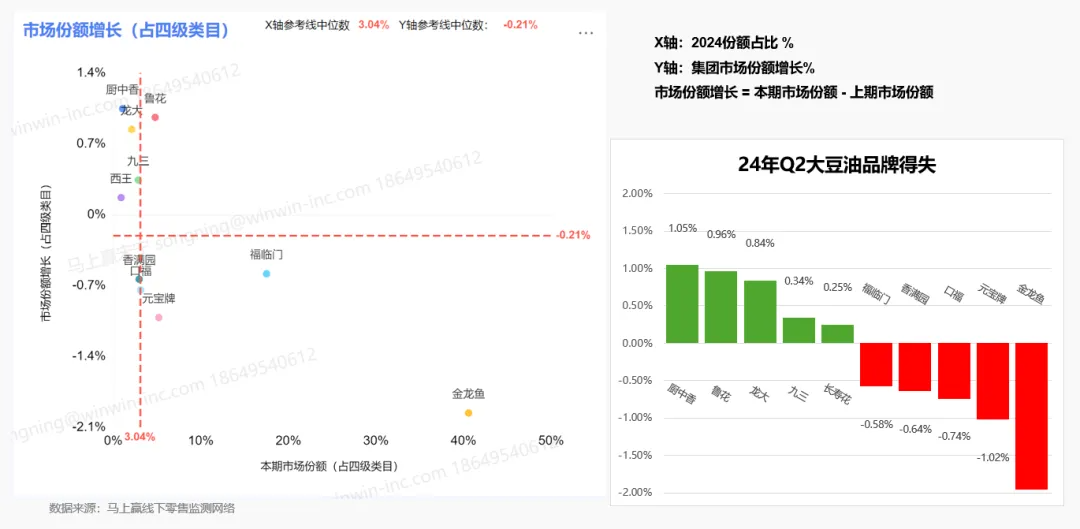

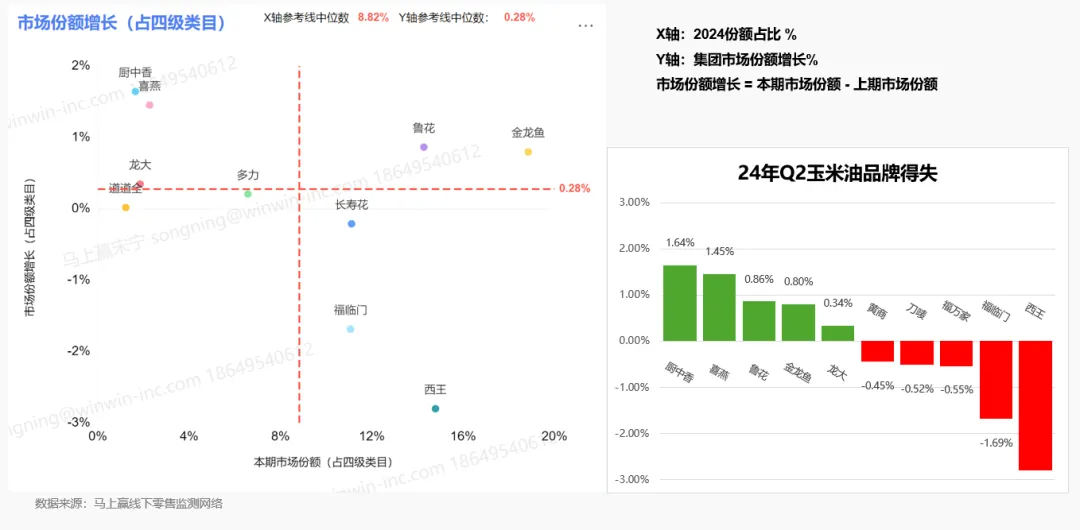

基于不同品牌在玉米油市场内的份额占比及增长情况将各品牌划分为四个象限,可以看到仅有金龙鱼、鲁花两个品牌在市场份额相对较大的情况下有一定增长,可谓是稳中有进。西王、福临门、长寿花虽市场份额同样不小,但其增速却为负,与金龙鱼、鲁花形成鲜明对比。

玉米油品牌赢家

市场份额:金龙鱼 西王 鲁花 长寿花 福临门

份额增长:厨中香 喜燕 鲁花 金龙鱼 龙大

从省份竞争的角度来看,玉米油赛道内的TOP 1 品牌归属竞争更加激烈,在北京、天津等6个省市内均发生了变动,变动后的TOP 1 品牌所占份额相对而言较低,可见头部品牌之间的差距并不算大。而从目前TOP 1 品牌的分布来看,金龙鱼占据了10个省份的优势地位,遥遥领先,紧随其后的是西王、鲁花、长寿花等。

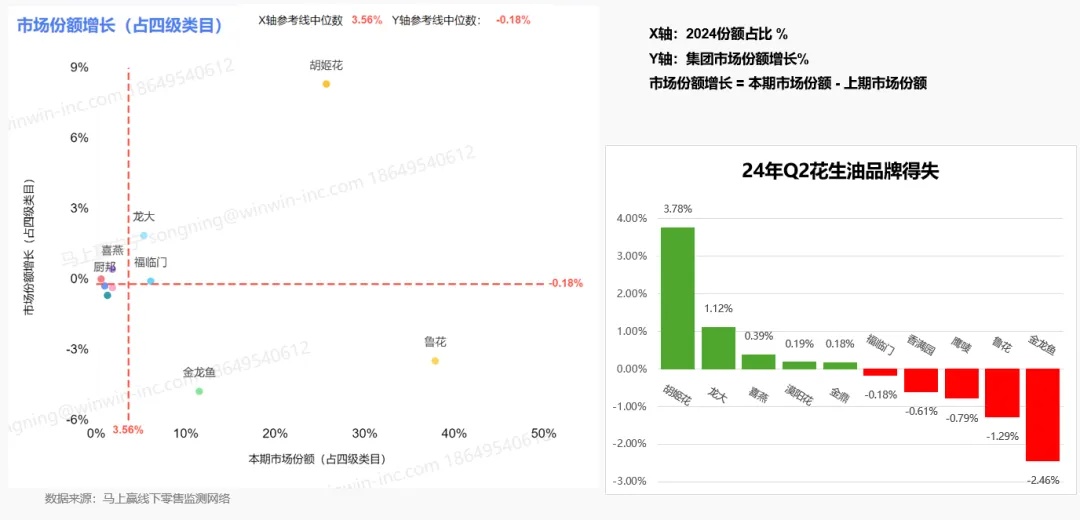

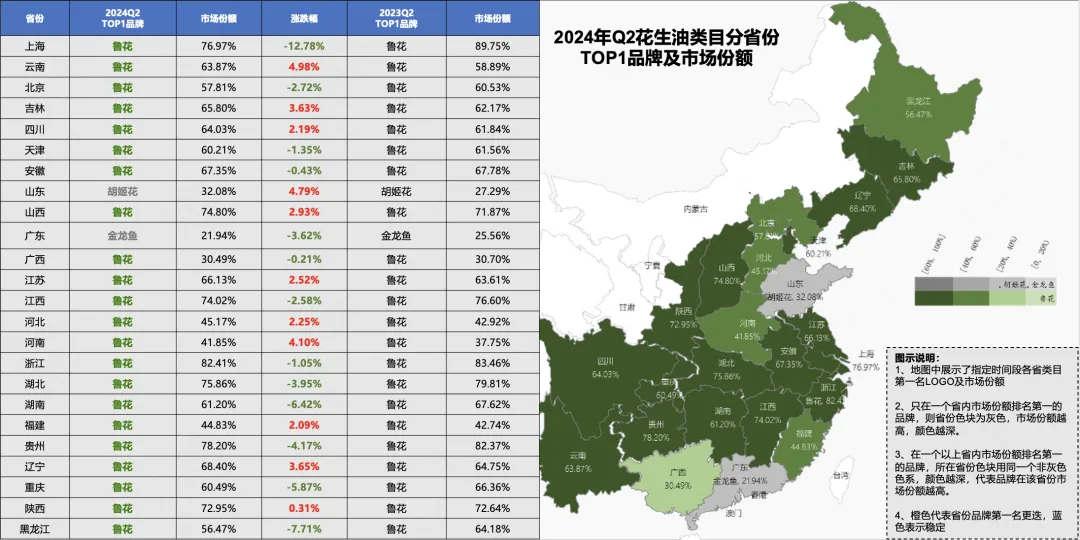

非调和油-花生油

花生油类目中,市场份额前三位品牌分别为鲁花、胡姬花与金龙鱼,其中前二位份额占比之和接近70%,可见头部品牌在该赛道内影响力较大。但在这三个品牌中,仅有胡姬花份额增速为正且接近9%,结合鲁花显著的负增长态势可以推测,该品牌或许已找到发力点所在、正向位列第一的鲁花发起进攻。

花生油品牌赢家

市场份额:鲁花 胡姬花 金龙鱼 福临门 龙大

份额增长:胡姬花 龙大 喜燕 漠阳花 金鼎

尽管鲁花在花生油市场内的份额占比同比有所下滑,但分省份看,该品牌仍为91.7%省市的TOP 1 品牌,且在浙江、贵州、山西等7个省市中其份额均高达70%以上,仅有胡姬花和金龙鱼以相对微弱的优势分别夺得了1个省市的TOP 1 品牌地位。在此基础之上,鲁花在上海、湖南、黑龙江等地区内市场份额的显著下降也值得关注,这在某种程度上与鲁花份额同比下跌的现象相对应。

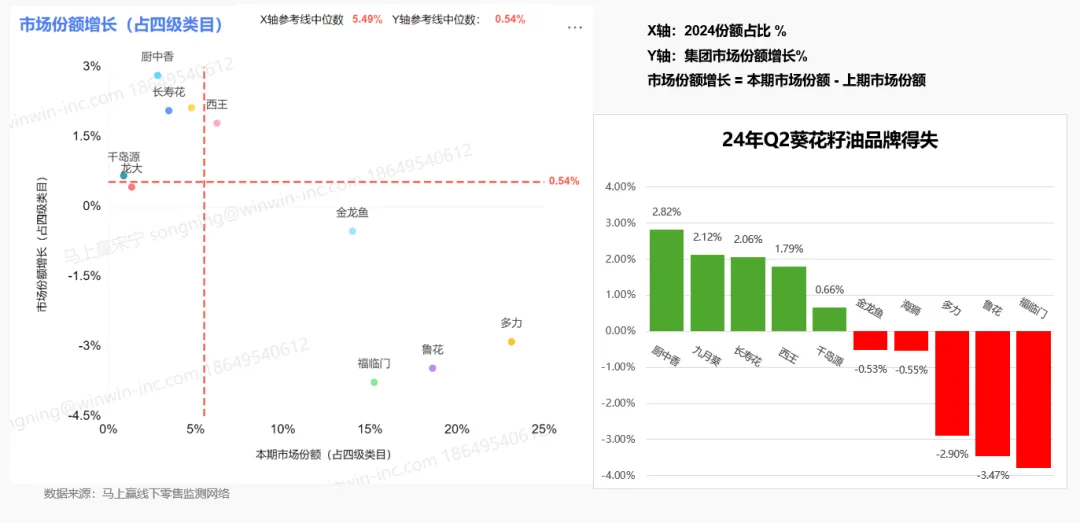

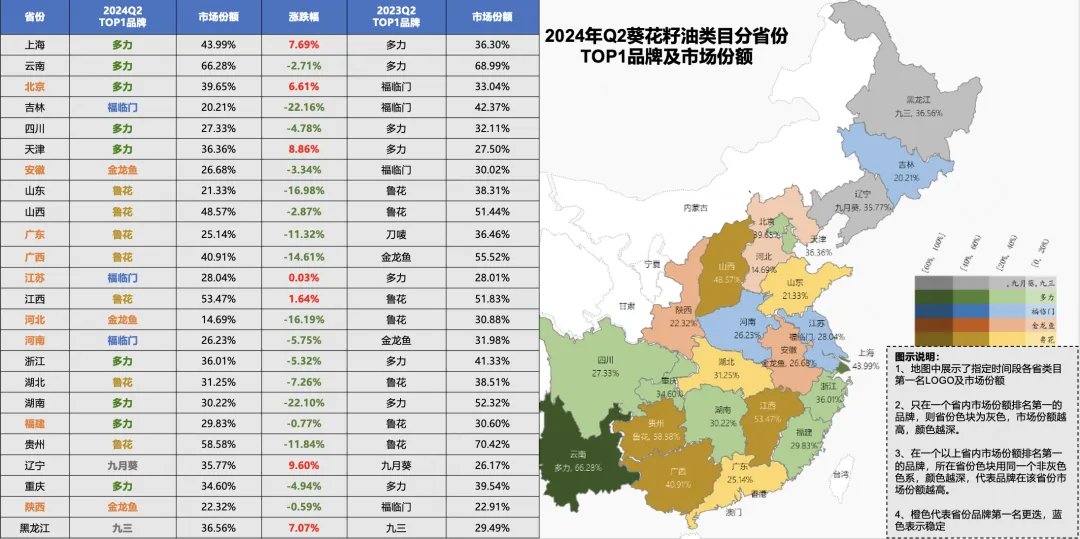

非调和油-葵花籽油

在葵花籽油市场内,市场份额占比相对较低的品牌如西王、长寿花、厨中香等呈现出一片向好的态势,增幅显著。

葵花油品牌赢家

市场份额:多力 鲁花 福临门 金龙鱼 西王

份额增长: 厨中香 九月葵 长寿花 西王 千岛源

葵花籽油类目下的省份竞争情况也从侧面体现出头部品牌与其他影响力相对较小品牌间的差距并不像其他类目中的那样难以跨越。从图中可以看出,葵花籽油市场中TOP 1 品牌的分布并不集中,且在北京、天津、广东等9个省市中,TOP 1 品牌均发生了变动。尽管这一变动目前主要仍发生在多力、鲁花、福临门等头部品牌之间,但结合涨跌幅的变化来看,多数头部品牌所占份额均有不同程度的下跌。可见在厨中香、九月葵、长寿花等品牌的持续发力之下,品牌竞争格局发生变化也并非全无可能。

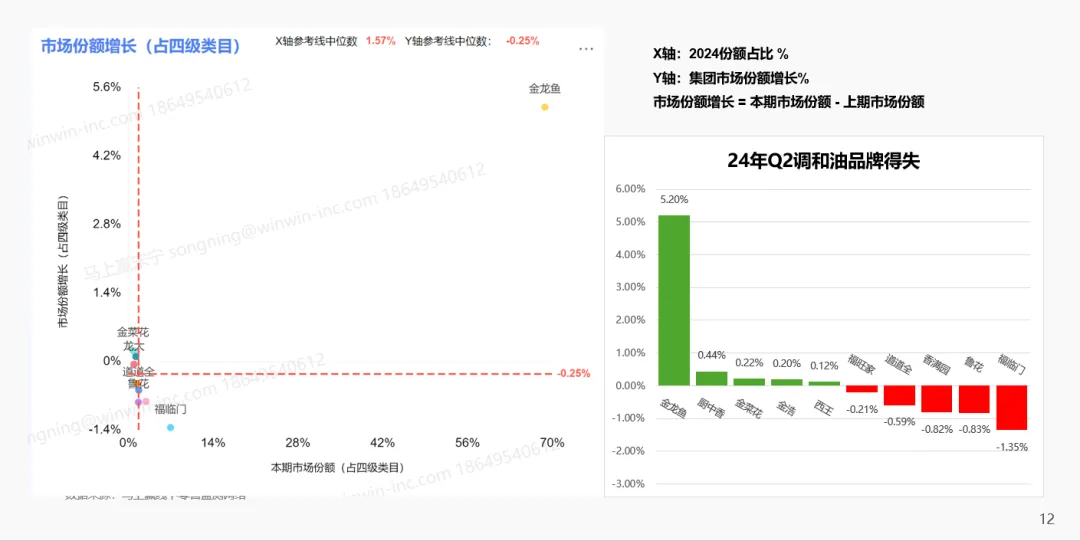

调和油

同样是依据份额占比以及份额增长划分为四象限,调和油类目中品牌的分布与其余类目差异较大,除金龙鱼的市场份额与增速均明显较高外,其余品牌基本均处在X轴与Y轴交点附近范围内。结合品牌得失情况来看,不难发现在调和油市场中金龙鱼一家独大,其余中小品牌只能瓜分剩余的市场空间。

调和油品牌赢家

市场份额:金龙鱼 福临门

份额增长:金龙鱼 厨中香 金菜花 金浩 西王

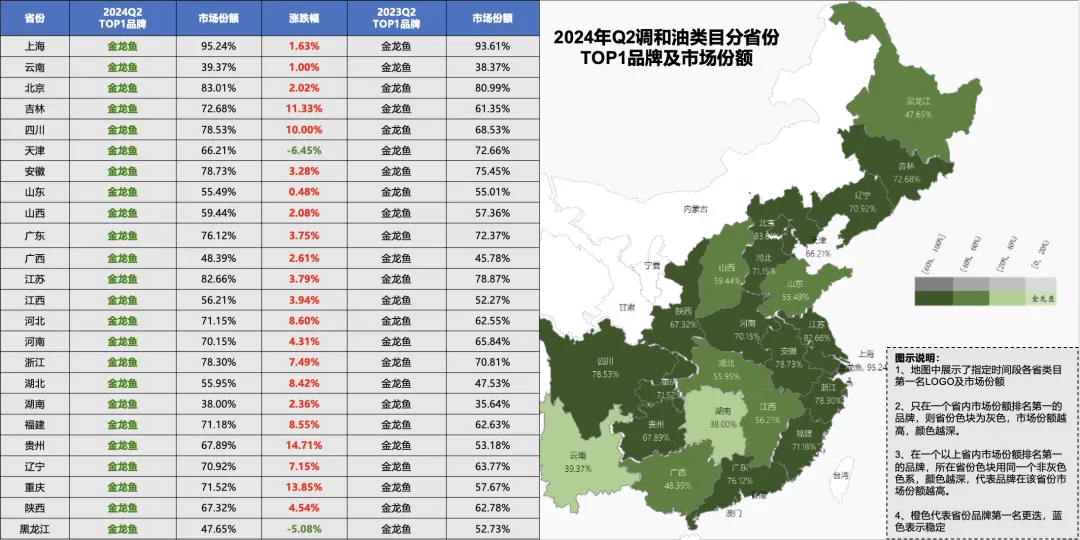

调和油类目下品牌的省份竞争也与市场份额增长情况相似,在我们数据涵盖的省份范围内,TOP 1 品牌均为金龙鱼,且金龙鱼所占市场份额大多数均在60%以上,在上海甚至高达95.24%,相较于2023年Q2增长了1.63%。另一方面,从涨跌幅的情况来看,除了在天津、黑龙江两省有小幅下跌外,金龙鱼所占份额均有不同程度的上涨,可见该品牌的市场发展稳中有进,暂无黑马品牌能够对其在调和油赛道内的地位造成威胁。

|