|

预计5月份棕榈油产量将继续增加,但增幅有限,而且葵花籽油供应减少需要棕榈油替代,进而增加出口需求,短期全球油脂供应依然偏紧。国内油脂价格高企,消费需求下滑,内外价格倒挂继续支撑价格,但长期看下行压力加大。

21、22年度,全球油脂的产量是略微增加的。全球预估要增加500万吨,主要的来自于棕榈油,其次就是葵花油,但是葵花油因为俄乌冲突无法出口,限制了全球的供给。也就是说尽管葵花油增加了200万吨,但是有效地增加幅度是有限的,市场更多的还是在依赖于棕榈油。

另外一个从油脂的供需结构上来看,棕榈油的影响力也越来越大。

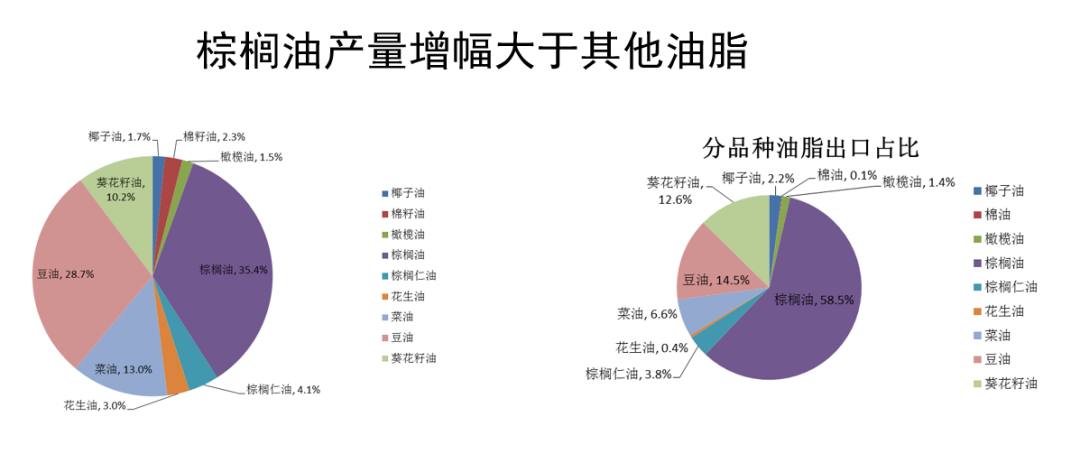

棕榈油产量增幅大于其他油脂,是全球油脂产量增幅主要来源。棕榈油占全球油脂产量的比重已经达到35.4%,2001/02年占比为27.3%。未来增产前景依然较好,也是2021年全球植物油增产的主要品种。

棕榈油是全球主要的油脂出口品种,出口量占全球油脂贸易量的60%左右,对国际市场油脂价格的影响较大。20/21年全球棕榈油贸易量达到5080万度,远超豆油的1257万吨,菜油贸易量仅570万吨。

从棕榈油的生产情况来看,过去几年整体是趋势向上增产的趋势。但是过去几年受疫情影响,全球棕榈油的产量几乎是连续两年下滑。

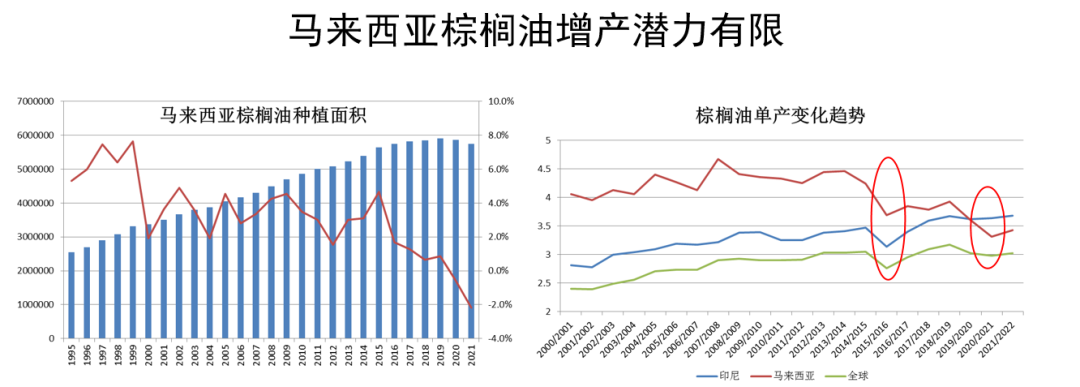

过去20年,全球棕榈油产量年均增长5.9%,过去10年增幅降至4.3%。其中过去20年印尼年均增幅8.6%,马来仅增长2.7%,且过去七年马来产量在2000万吨左右窄幅波动,没有增长。

从全球棕榈油出口来看,印尼和马来西亚棕榈油出口量占全球的90%以上,20/21年度占比分别为56.8%和33.2%。

从马来西亚的产量来看,其实马来西亚棕榈油的种植面积已经出现了拐点。

2016年开始因为各个大型种植公司支持可持续发展,放缓新增种植面积,2020年成熟收割面积仅增加3.0%或69万公顷,其中印尼收割面积增长4.1%。马来西亚延续国家政策保留森林,面积拓展有限。

全球棕榈油单产在过去10年基本保持稳定,而马来西亚单产水平持续下滑,年均降幅达1.9%,而且还有持续下滑的可能。主要因树龄老化,种植园员工短缺。

欧盟棕榈油的圆桌会议一直在抵制马来、印尼烧原始森林种油棕的行为,那也就是说意味着棕榈油游的面积持续扩张的情况已经不复存在。现在能做的就是让一些老的园子去更新树苗,但是这个更新的会耽搁3-5年的收益。

但是这样一个不太合理的种植结构又导致了最近几年马来西亚棕榈油单产水平整体下的。明显的两个下滑期间段,一个是15年因为厄尔尼诺导致干旱从而导致的肥料施肥用量少;另外一个2021年更多的是因为疫情影响外国劳工数量导致产量增不起来。但是更多我们还是要看到棕榈树树林老化的问题,可能还是一个长期影响棕榈油供应的因素。

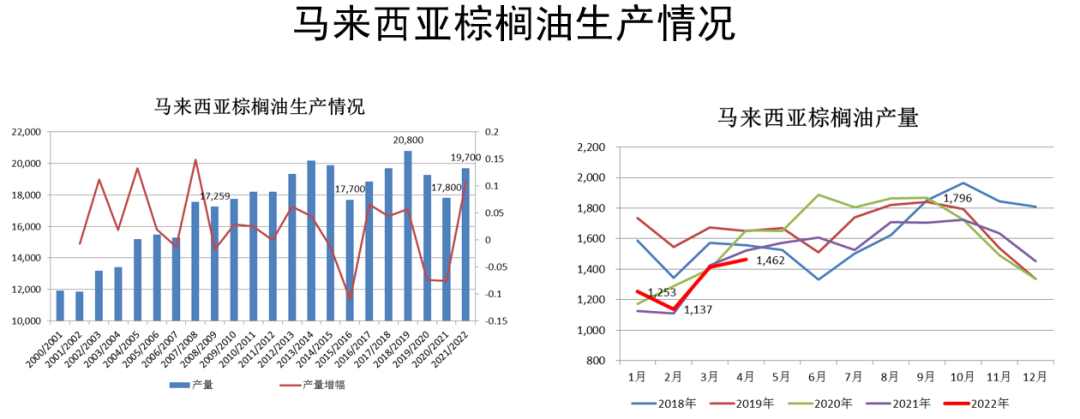

从马来西亚棕榈油生产情况来看,产量最高的时候不到2100万吨。过去20年第三次出现,7月份棕榈油产量环比下滑,之前一次是2011年、一次是2020年。近两年7月产量环比下滑主要因劳工短缺。产量增幅低于预期,2021年产量仅1811万吨,同比减少103万吨,预计2022年产量将恢复至1920万吨。

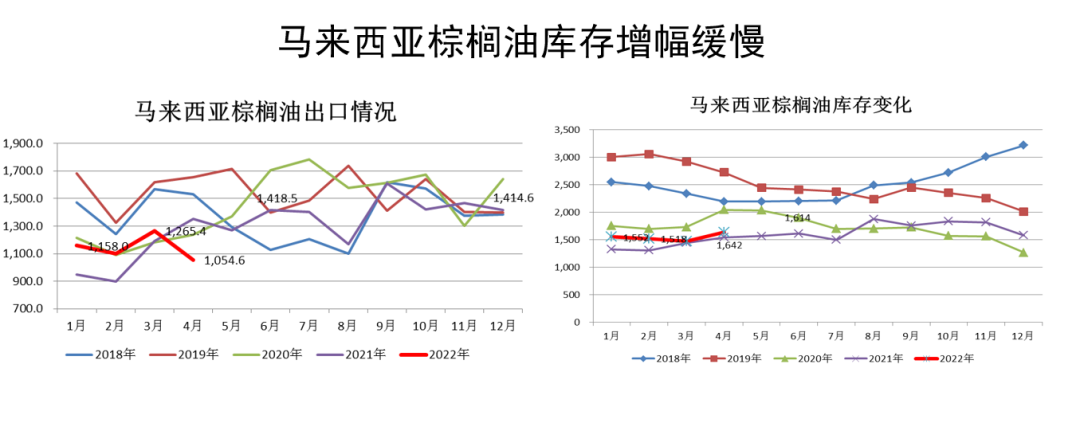

4月份马来棕榈油产量146万吨,符合市场预估的145-148万吨,整体呈现增长态势。

市场期待着在 5、6月份的增长季节里,棕榈油的产量能持续增加从而缓解全球供应紧张。

目前来看,5月份的产量是到了146,跟市场预期的基本上差不多。而按以往的经验来看,5、6月份还是处于增产的周期里面,也就是未来产量可能会到160-170。但有一个问题,增的这几十万吨会去哪里?是满足马来西亚当前比较低的库存水平?还是出口到印度、中国等主要的消费国满足消费国的库存水平?这个是需要我们关注的。

从数据上来看,马来西亚现在的库存水平160万吨依然是偏低的。当然跟去年比是略微增加一些,但是跟前面三年比明显是偏低。

另外马来西亚棕榈油局(MPOB)预计4月出口受到高价抑制,仅105万吨,低于上月的126万吨,低于市场预估的110万吨,导致月末库存升至164万吨,基本符合市场预期。

棕榈油进入增产周期,劳工问题基本解决,能否有大幅增产值得关注。

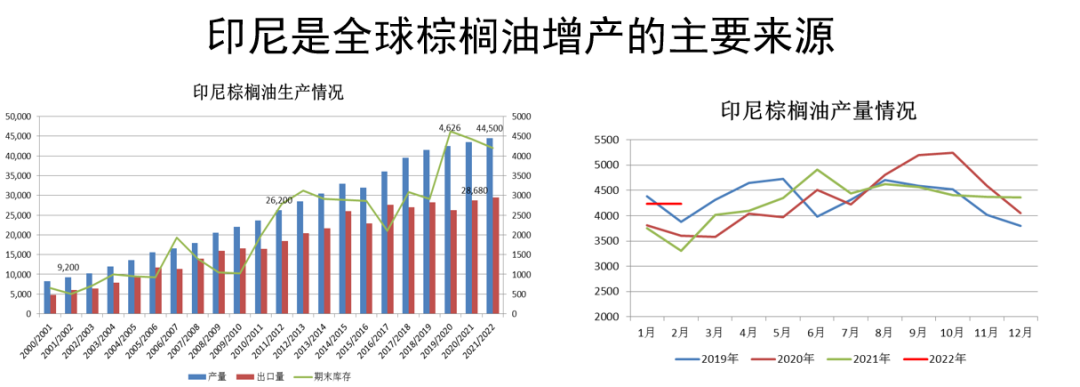

但从印尼这来看的话,印尼的产量现在恢复的还是不错的。

据GAPKI数据显示,3月印尼棕榈油产量为415万吨,同比增长3%,环比增长8%,出口仅202万吨,环比减少3.7%,同比减少37.5%;期末库存目前已经升到了568万吨,环比增加12.6%,同比增加67.5&。

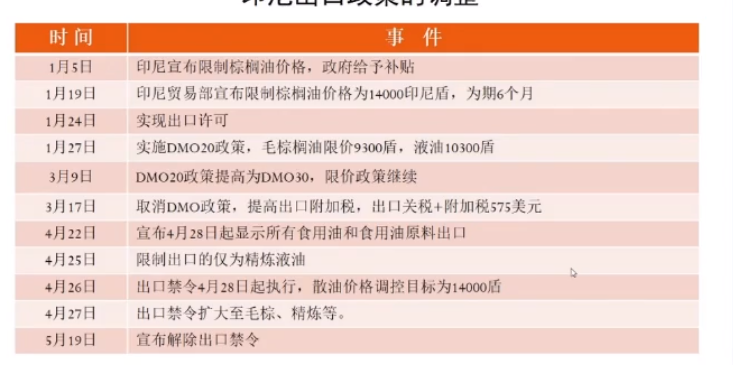

印尼的产量缓慢增加,出口大幅下降,期末库存明显大幅上涨。这里面的原因逻辑就是因为印尼的政策在不断的调整。

今年以来,印尼也是不断地在调整政策。从政策的调整上来看,感觉就是把一手好牌给打烂了。全球主要的生产国印尼因为政策不断地调整,导致国内的农户没有吃到便宜的油,反而是一些种植户上街游行来抵制出口政策。因为贸易商、精炼商都预期印尼库存补库,预期的政策要调整,然后都不收油,精炼商不收棕榈果,棕榈果就烂到地里面,农户的收入就减少,价格就很低,从而出现了这样一个倒逼的情况。

另外一个就是这个生财政策,印度尼西亚一直在调整它的出口政策,但实际上它的生产政策一直没有调整。印尼一年用于生物柴油的棕榈油量到 700-800多万吨,这个量也是很大的,所以说这个对印尼国内政策还是非常友好的一个事情。

从全球产量上看,生柴依然是影响油脂市场最大的因素。去年美国实行清洁能源政策,把再生柴油的产能大幅提高,就炒作了一波食用油价格。印尼今年的这个政策还没有调整,依然会推动全球油脂供应紧张。

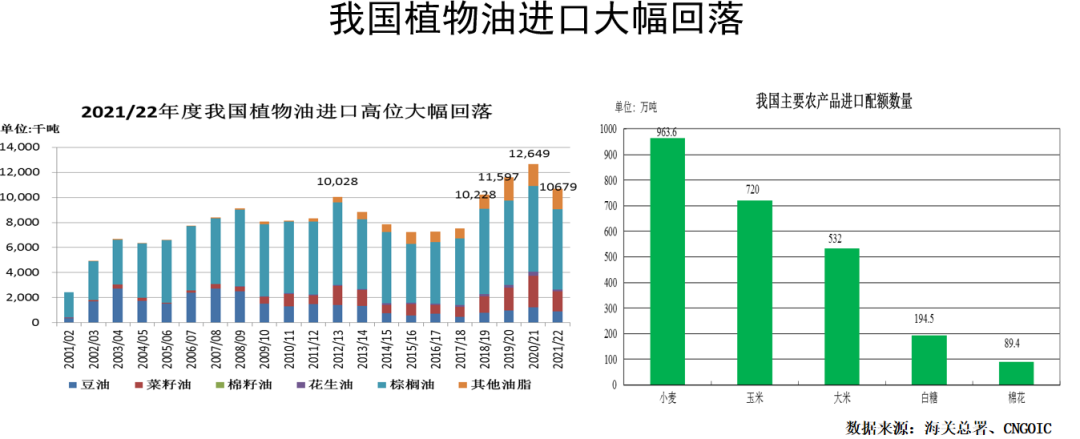

国内就是全球油脂的增幅有限,价格高位运行,国内进口量大幅回落。我们现在预估2122年全国国内进口的植物油只有800万吨,跟上年的1260多万吨比下降的浮动也是相当大。

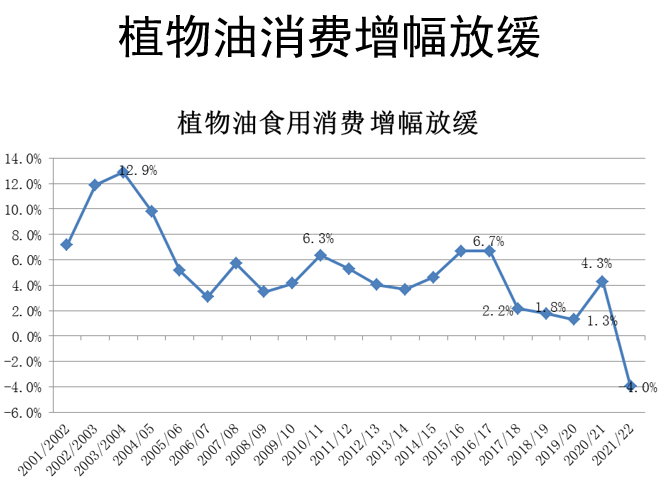

植物油消费量在持续下调。2021/22年度食用植物油消费下降4%,其中豆油略增1.2%,菜油消费下滑11.3%,棕榈油减少16.2%,棉籽油减少3.3%。

这个里面主要的原因一个是价格太,消费不起,另外就是餐饮受疫情的影响比较大。前有上海,现在又有北京,餐饮基本上靠外卖了,就很难去支撑之前的量,所以说也会影响到植物油上需求。

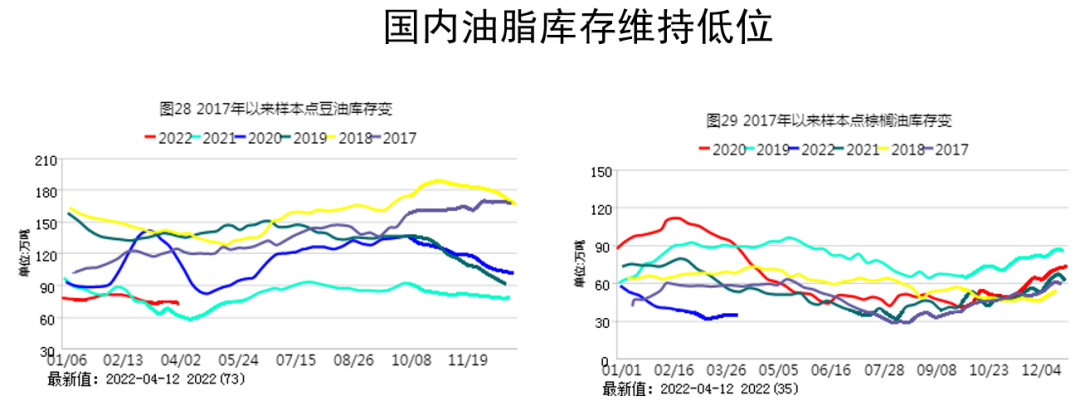

尽管如此,我们还是会看到我们现在的油脂库存不管是豆油还是棕榈油都维持在一个比较低的水平上。

4月12日,全国主要油厂豆油库存74.5万吨,与上周同期基本持平,月环比减少2万吨,同比增加6万吨,比近三年同期均值减少36万吨。当前国内大豆供应偏紧,压榨量仍将维持偏低水平,预计豆油库存继续保持低位。

4月12日,沿海地区食用棕榈油库存29万吨(加上工棕35万吨),比上周同期增加2万吨,月环比减少1万吨,同比减少14万吨。4月棕榈油到港量仍然处于常年偏低水平,但高于1、2月份,由于需求疲软,预计后期库存或将继续回升,棕榈油基差报价继续回落。

那未来油脂市场上需要关注的几个热点:

棕榈油增产季节产量表现

俄乌局势如何演变

新冠肺炎疫情何时休

全球由通胀向紧缩转变

原油价格,生物柴油政策,绿色能源革命。

|