|

小包装食用油消费增加 销售量份额变化

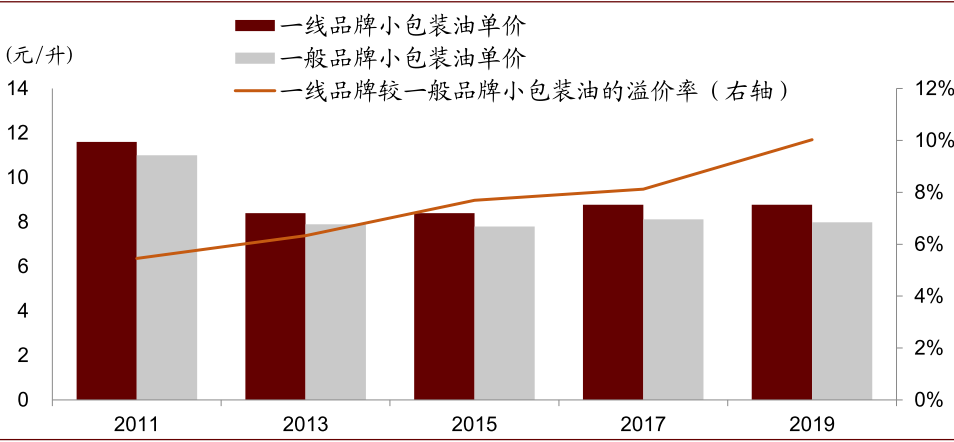

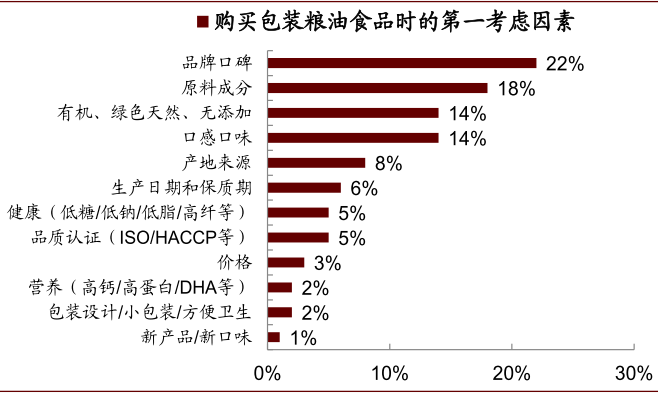

品牌化:品牌背书增强,高线城市的优质品牌的溢价提升:消费者对营养健康饮食日益推崇,也更愿为此支付溢价。据香港贸易发展局调查数据,22%的消费者在选购包装粮油食品时将品牌口碑作为首要考虑因素,68%的消费者愿意为营养健康产品支付较高价格。我们认为这一趋势反映消费者更加关注大品牌、高品质,且在人均收入水平与支付能力更高的高线城市更为明显。据天猫数据搜集,市场上一线品牌包装油(以金龙鱼、福临门为例)与一般品牌价差正在拉大,以5L豆油基础款为例,2011~2019年一线品牌的溢价率已从5.5%提升至10.0%。而向前看,我们判断这一趋势仍将持续,优质品牌的品牌溢价将继续提升。

图表: 同规格小包装油中,一线品牌相比一般品牌的溢价提高

注:选取规格5L,不同品牌大豆油计算;其中一线品牌采用金龙鱼、福临门均价,一般品牌采用地方/省份品牌价格

图表: 消费者购买包装粮油食品时的考虑因素

注:此次调查范围为北京、上海、广州、成都、武汉、沈阳、南京、哈尔滨、苏州、烟台十大城市的2,400名消费者

图表: 消费者愿意为高品质的包装食品支付溢价

注:此次调查范围为北京、上海、广州、成都、武汉、沈阳、南京、哈尔滨、苏州、烟台十大城市的2,400名消费者

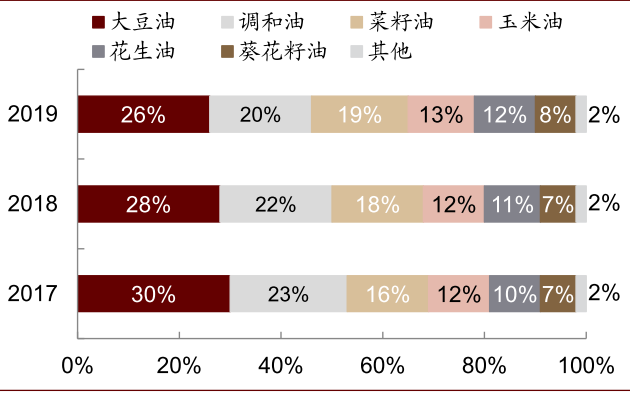

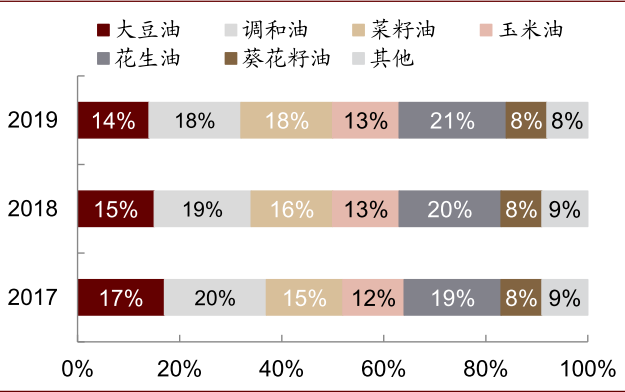

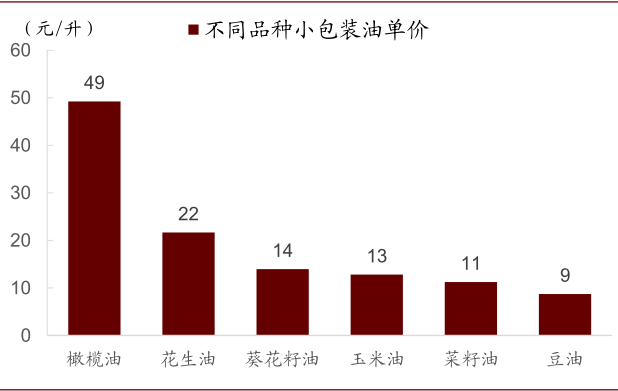

高端化:高端油种消费增加,健康理念深入人心:消费者健康理念提升,同样体现在对口感、原料上的日益重视,这也推动了高端优质油种消费增加。据尼尔森数据,小包装油消费量中,2017~2019年菜籽油、玉米油、花生油占比提升3ppt、1ppt、2ppt,而传统大豆油比重下降。不同油种价格差异明显,小包装豆油单价约9元/升,而菜籽油、玉米油、花生油等高端油种达11~49元/升,伴随高端油种比例持续提升,小包装品种消费结构同样出现优化,均价及盈利也有望提升。

图表: 小包装食用油油种销售量份额变化

注:尼尔森对全国小包装食用油市场的零售研究数据,覆盖范围包含尼尔森定义全国范围内的大卖场、超市、小超市、便利店和传统零售店铺

图表: 小包装食用油油种销售额份额变化

注:尼尔森对全国小包装食用油市场的零售研究数据,覆盖范围包含尼尔森定义全国范围内的大卖场、超市、小超市、便利店和传统零售店铺

图表: 小包装油中,不同油种单价比较

注:选取规格5L左右,不同品种小包装油,品牌选取一线品牌均价计算;注:数据统计截止2020年11月21日

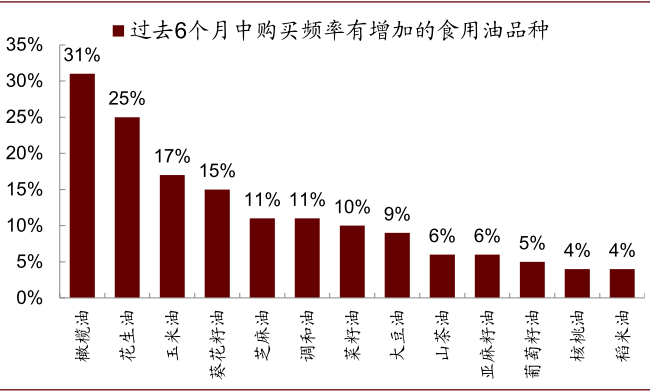

图表: 较高比例的顾客购买高端油种的频次有所增加

注:此次调查范围为北京、上海、广州、成都、武汉、沈阳、南京、哈尔滨、苏州、烟台十大城市的2,400名消费者;注:2019年消费者调查数据

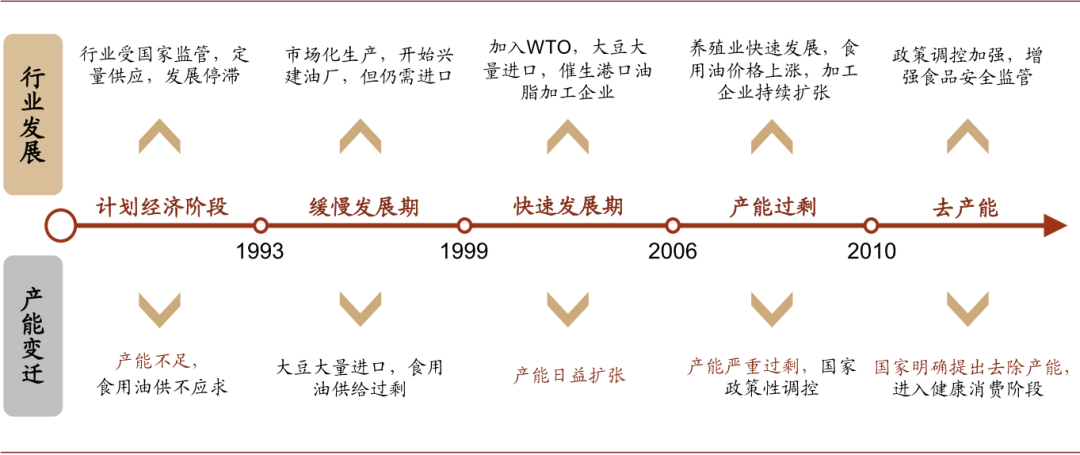

落后压榨产能淘汰,行业上游整合提效

当前上游压榨产能过剩:过去30年,食用油上游的压榨行业在经历了计划经济、放开市场化、快速发展等阶段后,当前产能已经处于过剩阶段。1)2000年前,计划经济主导,同时原料匮乏、油厂产能不足,行业发展较为缓慢;2)2000~2006年,中国加入世贸组织,大豆关税降至3%,这令我国大豆进口量快速上升,压榨产能逐步向沿海转移。同时国内食用油需求持续增加,行业迎来发展机遇,产能扩张加快;3)2006年至今,竞争加剧,行业产能逐渐过剩,油厂整体开机率仅约50%,去产能成为必然趋势。

图表: 食用油行业发展历史及产能变化

资料来源:发改委,商务部

低效产能被迫退出,行业整体效率提升:近年来食用油行业规模化程度持续提高,据《中国粮食年鉴》、《中国粮食和物资储备年鉴》数据,2010~2019年,日产1000吨以上的食用油产能占比提升11ppt至约69%。我们认为规模化提升原因在于,大型企业规模较大、工艺先进及管理高效,因此生产成本和效率更优,在面对原料价格下跌时,盈利有所保障。向前看,我们认为企业间成本效率差异将进一步拉大,落后企业退出,行业整体生产效率有望提升。此外,考虑2018年食用油国标更新,质量安全标准提高,要求公开配方比例,我们认为低质产品及企业难以生存,产业整合将是必然趋势。

图表: 食用油行业规模化程度变化

资料来源:《中国粮食年鉴》、《中国粮食和物资储备年鉴》

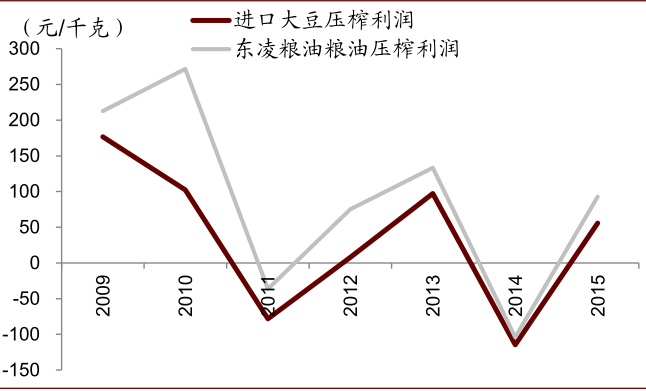

图表: 大型食用油企业压榨利润与行业对比

注:2015年东凌粮油剥离食用油业务,因此暂无其后年份数据

|