|

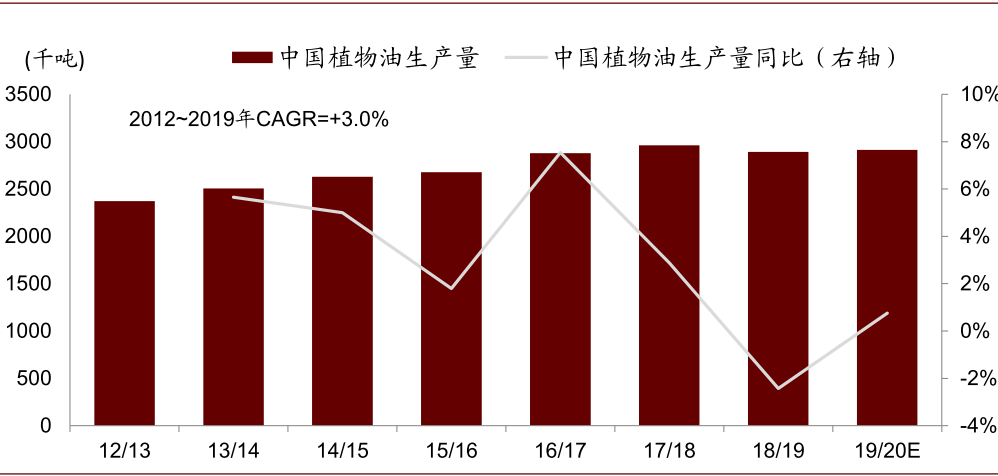

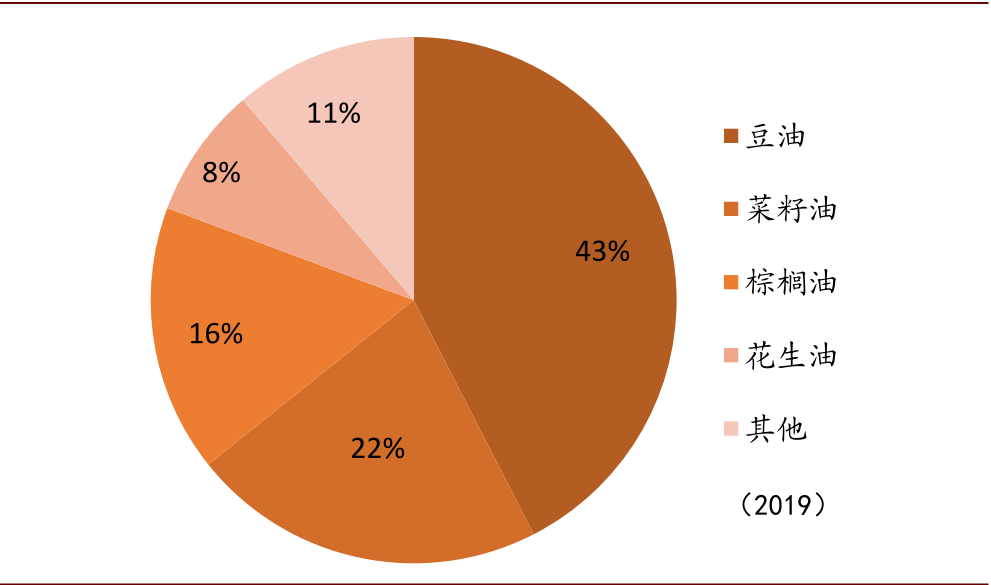

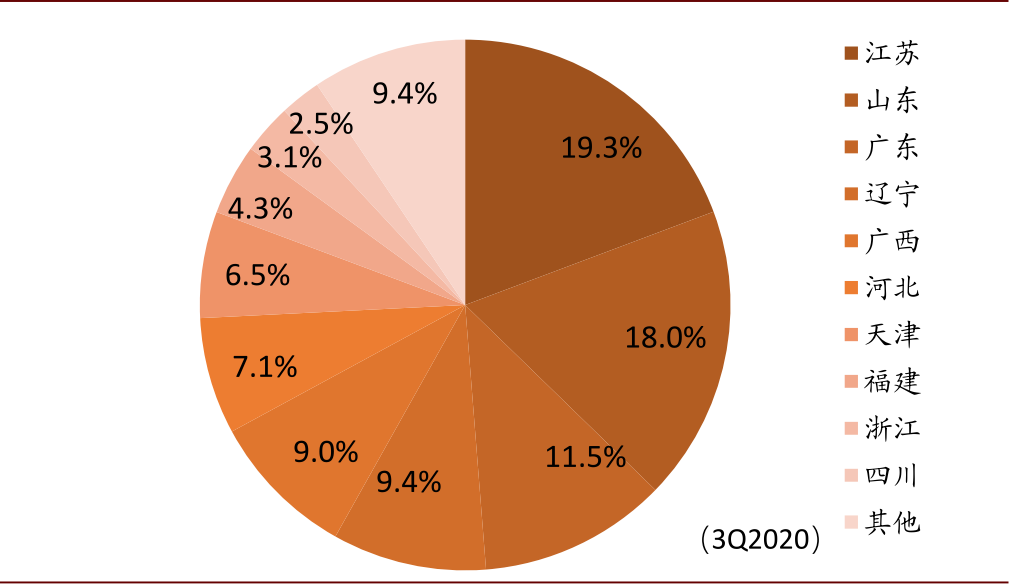

食用油供应总量稳定,豆油为主:2019年国内食用油产量及进口量合计约3,600万吨,以本国产量为主。2019年中国食用油行业产量2,913万吨,2012~2019年CAGR为+3.0%。同时,因国内大豆、棕榈果等压榨原料有限,食用油供应主要依赖进口大豆进行压榨,众多油厂产能向沿海的江苏、山东、广东等地集中,靠近港口以便进口和运输原料。从食用油品类来看,豆油、菜籽油、棕榈油是最主要油种,供应量占比分别为42.5%、21.8%、16.4%。

图表: 国内食用油行业产量及增速

注:其中市场年度为当年10月至下年9月

资料来源:国家粮油信息中心

图表: 食用油供应结构饼图

资料来源:美国农业部

图表: 各省压榨量占比饼图

三维度消费升级,推动食用油行业质的提升

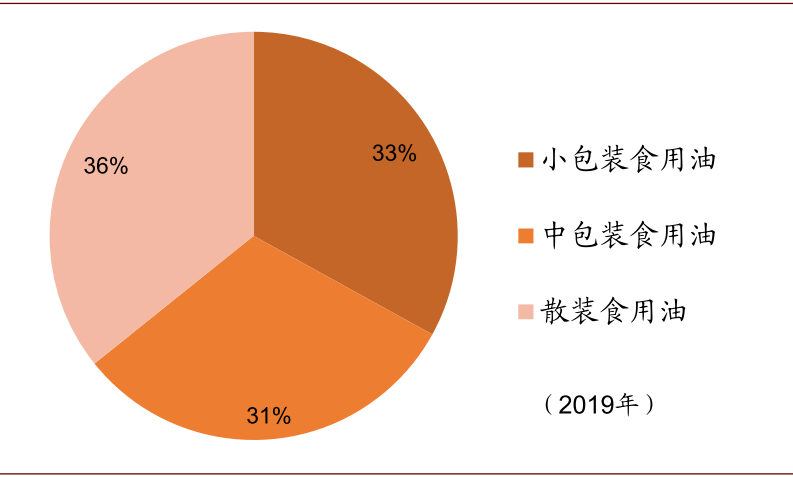

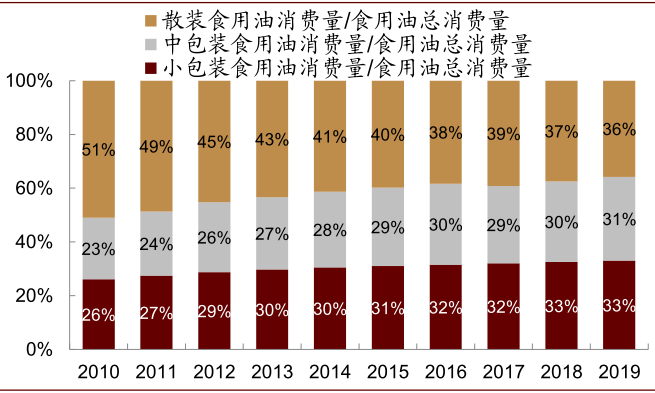

依托消费升级,食用油行业质的提升将是未来最大看点:食用油产品分为小包装(约5L)、中包装(10L~22L)、散装三种规格。其中小包装以家庭消费为主,中包装以餐饮消费为主,散装用于工业消费,部分用于家庭及餐饮消费。我们估算2019年三种规格油的消费量占食用油消费量比例约33%、31%、36%。从中长期看,我们认为食用油行业将显著受益于消费升级趋势,未来质的提升将从三个维度同时展开,即包装化、品牌化、高端化。

图表: 不同包装食用油销量结构

资料来源:中粮工科(西安)国际工程有限公司官网,国家粮油信息中心,

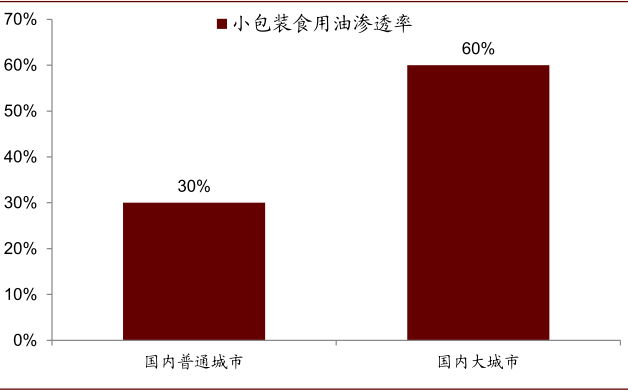

包装化:中、小包装油替代散装油,低线城市的消费结构升级:由于城乡居民经济水平差异,食用油消费存在分层现象,据《中国科学报》数据,当前在一二线大城市,小包装油消费量占食用油总消费量比例已经高达60%,而普通城市尚不足30%。若进一步考虑中包装的占比,我们认为一二线城市中散装油消费比例已经较低,而低线城市及农村散装油消费仍存在较大的替代空间,未来包装化趋势也将主要在低线城市及农村展开。

► 小包装油在家庭渠道替代散装油:随农村、县城等地居民收入水平提升,对食用油的安全、质量也将更加重视,我们认为在家庭消费中,小包装产品仍将逐步对散装油进行替代,其渗透率将有持续提升空间。

► 中包装油在餐饮渠道替代散装油:国内餐饮行业连锁化快速发展,餐饮企业门店下沉至低线城市。连锁经营推动菜品与用料的标准化,品质统一及供货稳定的中包装食用油更适应其发展,在餐饮渠道也将逐步对散装油形成替代。

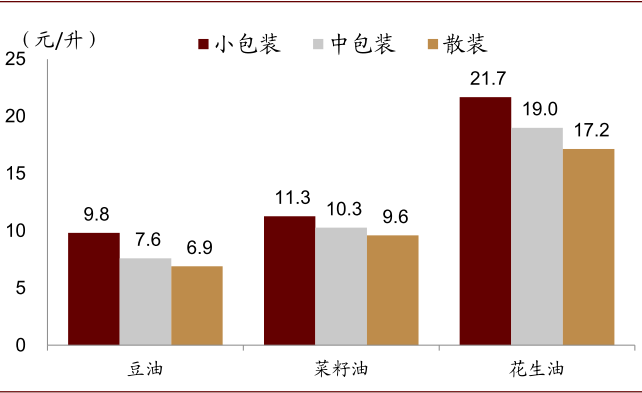

► 包装化推动行业规模及盈利能力提升: 我们测算小包装食用油单价高于散装油约10%~29%,中包装食用油单价高于散装油约7%~11%。同时结合行业内调研数据,我们测算包装油毛利率水平约高于散装油10ppt以上。基于此,我们认为包装油份额不断挤压散装油,食用油整体规模及盈利水平将因此提升。

图表: 不同包装食用油销量占比变化

资料来源:中粮工科(西安)国际工程有限公司官网,国家粮油信息中心

图表: 不同层次城市小包装油渗透率对比

注:小包装食用油渗透率=当地小包装食用油消费量/食用油消费量

图表: 餐饮企业连锁化率(2019年)

注:连锁化率根据连锁餐饮服务销售额占比计算

图表: 不同包装食用油价格对比

注:数据统计截止2020年11月21日

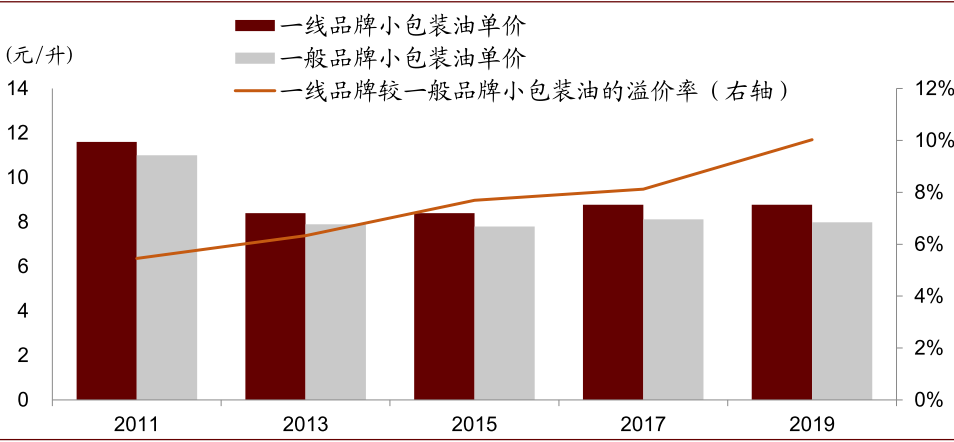

品牌化:品牌背书增强,高线城市的优质品牌的溢价提升:消费者对营养健康饮食日益推崇,也更愿为此支付溢价。据香港贸易发展局调查数据,22%的消费者在选购包装粮油食品时将品牌口碑作为首要考虑因素,68%的消费者愿意为营养健康产品支付较高价格。我们认为这一趋势反映消费者更加关注大品牌、高品质,且在人均收入水平与支付能力更高的高线城市更为明显。据天猫数据搜集,市场上一线品牌包装油(以金龙鱼、福临门为例)与一般品牌价差正在拉大,以5L豆油基础款为例,2011~2019年一线品牌的溢价率已从5.5%提升至10.0%。而向前看,我们判断这一趋势仍将持续,优质品牌的品牌溢价将继续提升。

图表: 同规格小包装油中,一线品牌相比一般品牌的溢价提高

注:选取规格5L,不同品牌大豆油计算;其中一线品牌采用金龙鱼、福临门均价,一般品牌采用地方/省份品牌价格

|