| 食用油产品多元化发展,下游竞争力增强 平台型企业主导竞争格局 |

| 2020-11-24 |

|

中粮福临门:产品多元化发展,下游竞争力增强

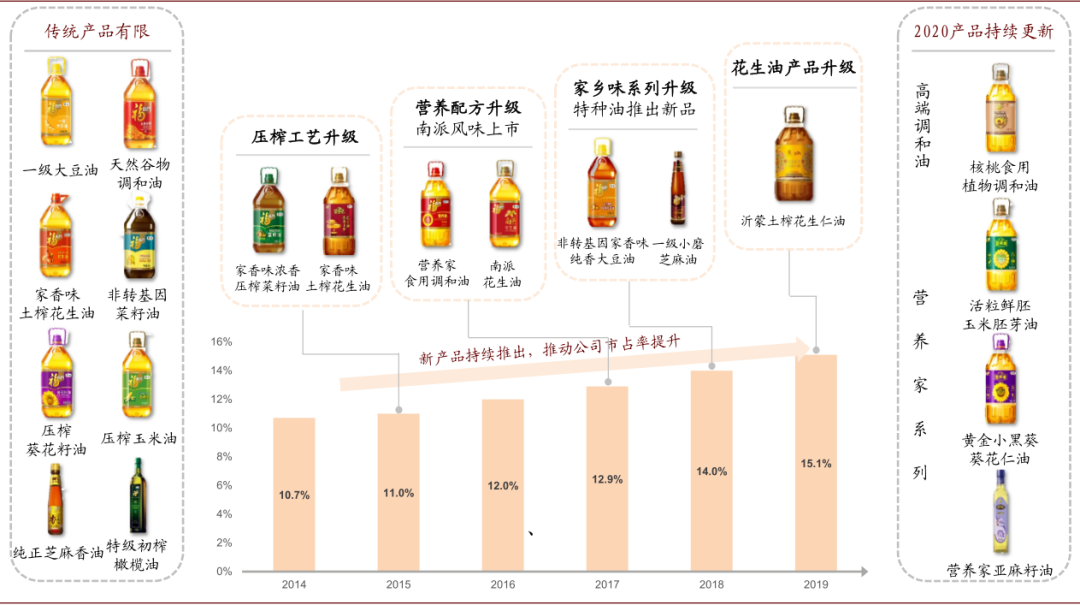

中粮福临门食用油为中国粮油控股旗下产品,2014年至今,中粮的食用油品类多元化加快,且细分油种持续升级,产品矩阵丰富。我们认为这顺应消费升级,且利于公司食用油业务收入提升,2014~2019年公司在包装食用油市场的销量份额也因此从10.7%提升至15.1%。

► 覆盖油种多元化发展:2014年以前,公司食用油产品品类整体偏传统,以豆油、花生油、菜籽油等大众油种为主;2014年起,公司着力扩大产品组合,结合消费多元化需求,公司陆续推出芝麻油、特种油、亚麻籽油、核桃油等高溢价品类,收入空间逐步提升。同时,随下游业务规模扩大,公司也逐渐与中小企业拉开差距;

► 迎合消费升级,细分品类推陈出新:为了满足消费者日益增加的营养保健需求,2015年以来,对于原有油种,公司对细分品类压榨工艺优化、营养配方升级,持续推陈出新,包括土榨花生油、浓香压榨菜籽油等,且2020年产品升级仍在持续。基于此,公司覆盖客户需求更加全面,销售规模扩大,且产品升级也有助盈利能力改善。

图表: 中粮品类多元化历程及对应市占率变化

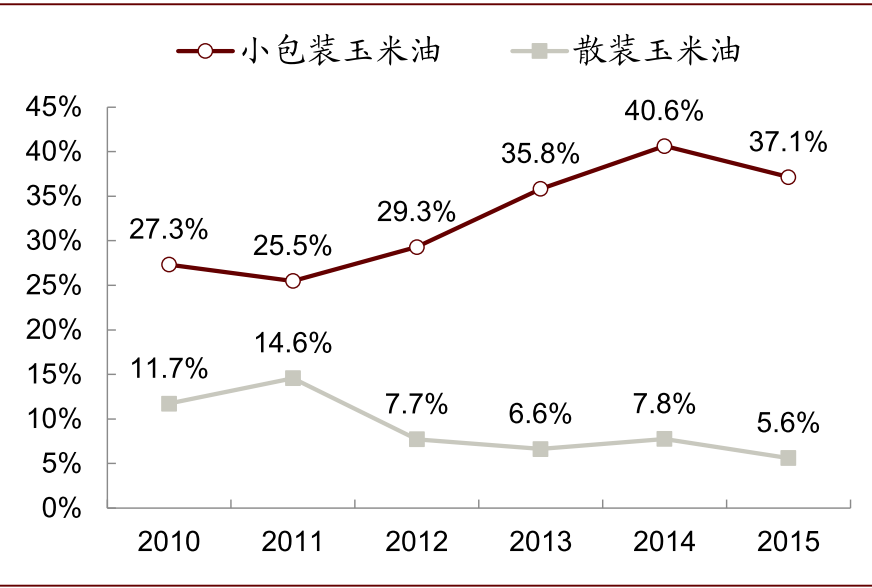

小包装油毛利率高

注:西王食品2015年后亦不再披露散装油毛利率数据;玉米油为小品种油

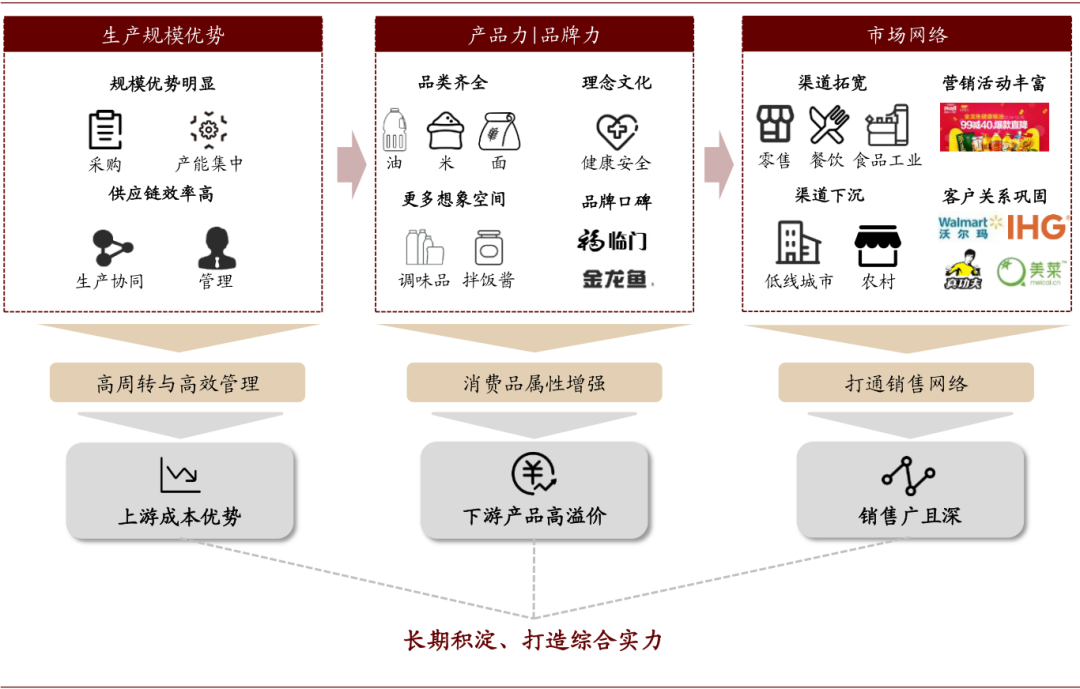

单一环节优势难以做大,平台型企业主导竞争格局

行业变革加快,企业凭单一优势难以做大:食用油产业链上游偏工业化逻辑,下游偏消费品逻辑,且上游为下游提供基础支持。同时,行业不断变革中,上游压榨走向集约化,下游持续体现消费升级,双重竞争压力更考验企业综合能力。在这一商业模式下,我们认为如企业仅凭借单一点位优势,将难以有效打通产业链并持续做大做强。

平台型企业主导行业发展,集中度有望提升:从中长期看,我们更为看好行业内具有平台型特征的企业,其更有机会构筑较高的竞争壁垒,并形成综合竞争力:1)上游业务依托生产集约、协同,实现成本优势、高周转效率;2)下游业务打造产品和品牌力,如更多粮油品类、更好的品牌口碑,借此提升消费品属性和溢价空间;3)市场网络更宽,并下沉至低线城市及农村等市场。

图表: 平台型企业优势示意图

积淀综合实力:供应链建设、消费品打造、强力渠道

我们认为打造平台型企业应在三个方面看到竞争力,在生产环节需具备完善的供应链布局,以此为底层支持,推动压榨端效率提升;在产品端需具备品牌打造能力,借此不断提升产品的品牌溢价;在销售端需建立宽而深的渠道网络,以高效管理为渠道提供助力。

完善供应链布局,可实现降本增效

供应链为底层支撑,推动上游环节效率提高:生产端看,考虑产业链上游成本加成属性,为维系压榨利润,我们认为需要企业需通过密集广泛的供应链布局,在采购和运输上获取成本优势,并有能力通过套期保值对冲原料价格波动,如2019年大豆价格波动导致行业压榨利润跌至-30元/吨,而大型企业仍可保障盈利。运营端看,管理同样需以效率为导向。基于此,完整供应链体系可视为食用油企业底层支持,并借此在上游压榨环节提效降本。

|

|

| 更多行业动态|国际市场|粮油价格行情|食用油期指|粮油发展行业趋势>>

|

| 免责声明:本站有部分图文来自于互联网,数据仅供参考,使用前请务必核实,风险自负。转载目的在于传递更多信息并不代表本网赞同其观点和对其真实性负责。如因转载内容及图片版权等问题请联系我网会尽快删除。

|